보험료, 갱신형이 좋아요 비갱신형이 좋아요?

상담을 진행하다보면

많은 고객들이 갱신형 보험과 비갱신형 보험의

차이에 대해 명확하게 알지못하고 계십니다.

유튜브 및 인터넷에는 무분별한 세일즈,

자극적인 게시물이 많고

또 정확한 설명이 없다보니 세일즈

과정에서조차 문제가 생깁니다.

정확하게 정리해드리고자 합니다.

결론부터 말씀드리면

갱신과 비갱신중 어떤게 더 나은지를

물어보는 질문은 마치

"경차가 좋아요? 아니면 준중형차가 좋아요?"

같은 것입니다.

'상황별로, 사람별로 조금씩 다르기' 때문입니다.

네가지로 순서를 정리하겠습니다

1. 보험료 차이

2. 납입기간 차이

3. 물가상승률? 위험률?

4. 해지환급금

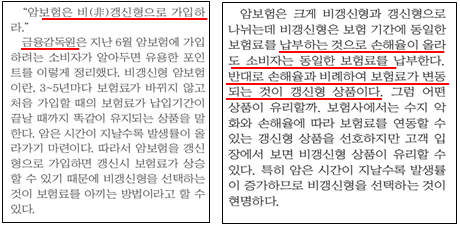

갱신이란

기간을 연장할 때, 이미 있던 것을 고쳐 새롭게 한다는

의미로 이해하면 좋을 것 같습니다.

먼저 보험료의 차이.

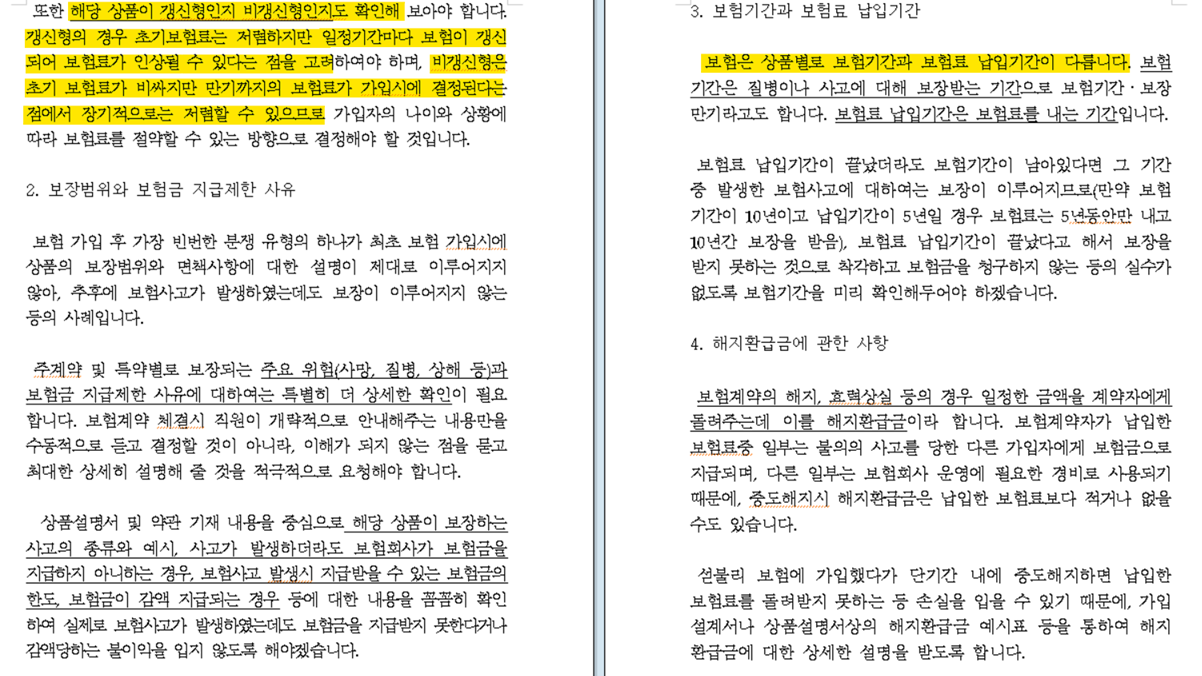

갱신형의 경우 보험료가 변동됩니다.

대부분의 담보들은 보험료가 상승하죠.

단, 위험률이 낮아지는 담보는 제외입니다.

여기서 위험률이 낮아지는 담보란

나이를 먹어감에 따라 보험사고의 발생가능성이

낮아지는 것을 말합니다.

대표적으로 폐경이후의 여성호르몬암 특약,

상해와 관련된 일부 특약들이 있습니다.

질병의 위험은 나이에 따라 자연히 증가하고

가벼운 상해에도 수술 및 입원치료가 길어질

확률이 큽니다.

그렇기 때문에 대부분의 갱신형 보험은

" 보험료가 상승한다 " 라는 이야기가 인터넷,

유투브에 많은 것이죠.

반면 비갱신형(확정갱신형)은

가입당시의 보험료율을 장래 갱신시점에도

동일하게 적용한다는 의미입니다.

갱신의 반대의 뜻입니다.

2. 납입기간

모르시는 분들이 많습니다.

갱신형의 경우 만기가 100세라면

만기인 100세 시점까지 계속 납입을 해야합니다.

보험의 보장기간(보장을 받는 기간)이 곧

납입기간(보험료를 납입하는 기간)이 됩니다

보장기간 = 납입기간

하지만 비갱신형은 보험료율을 처음에

확정했기 때문에

일정기간 납입을 정해놓아서,

납입을 마친 이후에는 납입을 하지 않아도 됩니다.

납입기간과 보장기간이 같지 않습니다.

3. 물가상승률과의 관련성

한 블로그에서 갱신형보험은

물가상승률을 따라 오르는 것이다,

나중에 부담될때는 물가가 많이올라서

오른 보험료는 똥값일 것이다 라는 글을 봤습니다.

이는 사실과 다릅니다.

물론 물가가 오르는 것은 맞습니다.

이해가 쉽게 짜장면으로 예를 들어보겠습니다.

80년도에서 90년대로 지나면서 짜장면 값은

많이 올랐습니다.

90년대에서 00년대에서도 꽤 올랐죠.

하지만 짜장면 값이 지금까지 오른 것처럼 앞으로도

계속 급격히 오를수는 없습니다.

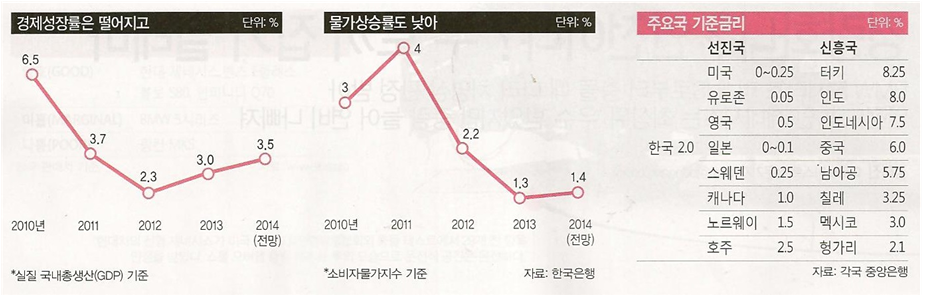

물가상승은 경제성장과 금리 등등 여러 요인이

복합적으로 반영되는 숫자기 때문입니다.

불과 10년 20년전만 해도 우리나라는

경제가 폭팔적으로 성장했기 때문에 물가상승률,금리,성장률이 동시에

높았던 성장 국가였습니다.

경제규모 자체가 커지지 않는 이상

우리나라의 물가가 산업화시대처럼

급격히 오르는 일은 없습니다.

그리고 그 주장대로라면 내가 내는 보험료 뿐만아니라

내가 받게될 보험금도 똥값이 된다는 뜻이 됩니다.

같은 논리라면 비갱신형도 마찬가지로

내는 보험료의 부담도 줄어들 것도 똑같죠.

갱신형 보험료의 갱신에 물가상승률보다

더 중요하게 반영되는 것은

앞서 보험료의 차이에서 말한 "위험률"입니다.

위험률이 오르면, 갱신 시 보험료가 올라갑니다

4. 해지환급금

보장의 만기와 납입기간이 동일한 갱신형은

납입을 마치고 난 이후에는 보장을 해줄 의무가 없죠

따라서 해지환급금이 발생하지 않습니다

(있어도 갱신만기 도래일까지만 계산합니다)

비갱신형은 납입을 마치고 나면?

회사에선 보험금을 줄 의무밖에 없습니다.

따라서 낸돈이 적립이 됩니다.

연령에 따라서 낸돈보다 더 많이 적립되는

경우도 많습니다.

추후 불어난 적립금으로 노후의 가계에 보탬이

될 수도 있겠죠.

기본적으로 갱신형 보험은 모두 순수보장형태입니다.

비갱신형은 순수보장도 있고 만기환급도 있습니다만 대부분 환급이 존재합니다.

정리하자면

그렇다고 무조건 비갱신형이 옳지만은 않습니다.

본인의 재무상태와 연령, 상황을 고려해서

맞는 것을 선택하면 됩니다.

장기금융상품인 보험에서

일찍 준비하는 메리트를 가져간다면 물론

비갱신형이 좋겠지만

✅비갱신형으로만 모든 보장을 준비하면 재무적으로

부담이 될수도 있구요,

✅특별히 남들보다 걱정이 되는 부분만 보장을

더 추가하고 싶은데

보험료 부담이 적기를 원할 때,

✅비갱신형 보험료가 너무 부담이 되는 연령이라

부득이한 경우

등등 갱신형 보험과의 믹스가 필요한 부분이

분명 존재합니다.

😀

FC 윤석민

생명 / 손해보험 판매관리사

변액보험 판매관리사

비영리법인 보숨센터 보상청구 전문가 ‘약관마스터’

펀드투자상담사

증권투자상담사

Insta. Seokminis_

Kakao Talk. 검색창 'FC윤석민'

'금융 > 보험 이야기' 카테고리의 다른 글

| 자동차보험의 기본구조 (0) | 2020.11.07 |

|---|---|

| 자동차보험 이야기 - 자기신체사고와 자동차상해 (0) | 2020.11.06 |

| 외국에 3개월 있었으면 실비가 환급이 된다고? (0) | 2020.11.03 |

| 보험 이야기 2) 운전을 한다면 꼭 알아야 할 운전자보험의 변화 (1) | 2020.10.22 |

| 보험 이야기 1) 천원짜리 변호사, '일상생활배상책임' (3) | 2020.10.17 |

댓글