알고보면 장기투자의 끝판왕, 변액 펀드

"알고보면 ETF장기투자의 끝판왕", 변액 펀드

(특정 상품 권유의 목적보다는

선택의 참고를 드리는 글임을 밝힙니다.)

순서

1. 주식과 펀드의 차이

2. 펀드와 변액의 차이

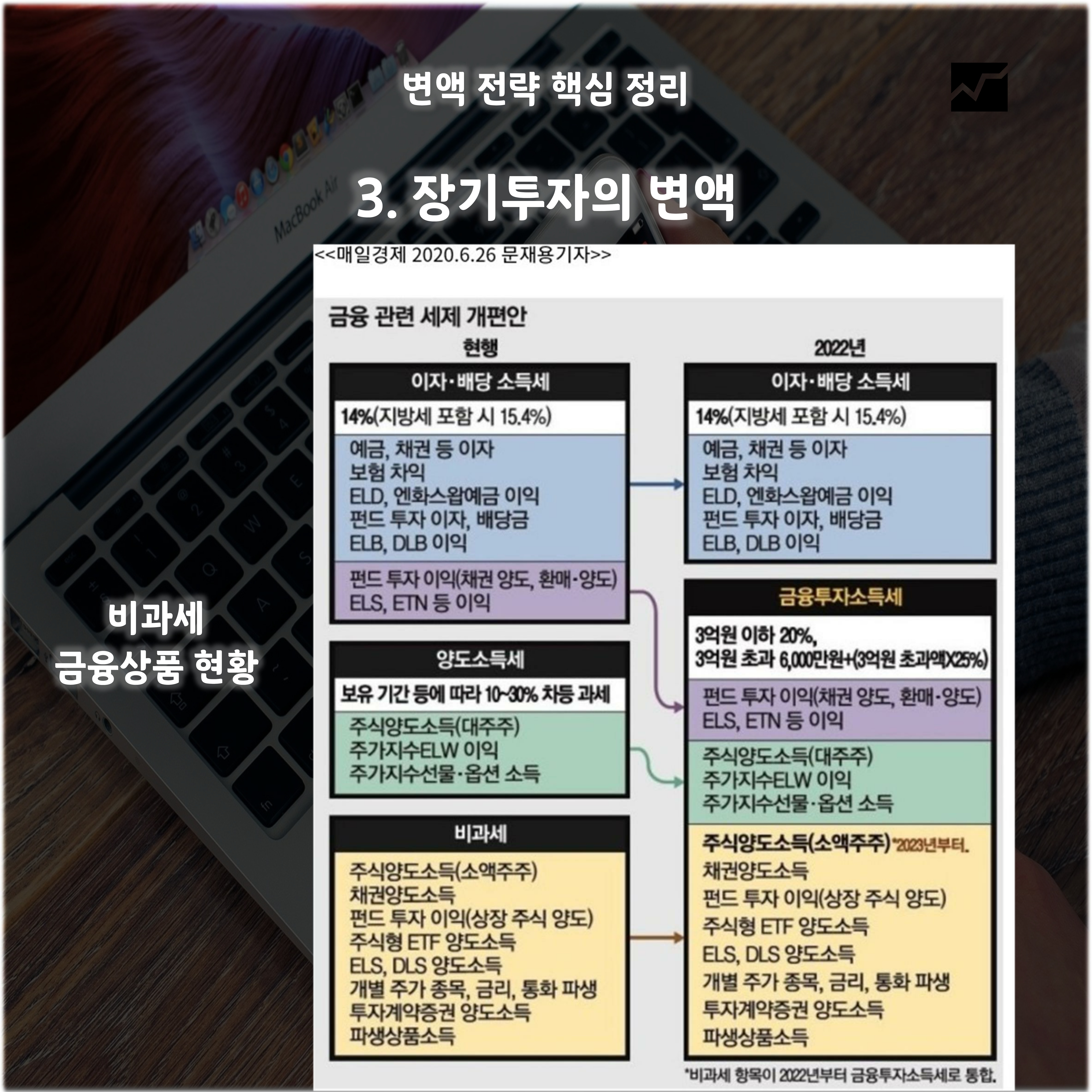

3. 장기투자 관점에서 본 변액

4. 고려사항

5. Outro

1. 주식과 펀드의 차이

주식은 직접투자상품이고

ETF/펀드는 간접투자상품입니다.

📊

직접 주식투자를 하려면

주식을 가지고 있으면서

적절한 매수와 매도는 본인의

판단대로 해야합니다.

펀드는 ' 주식바구니 '

라고 생각하시면 됩니다.

여러 주식을 한데 모아 위험을 분산하고

비중을 나눠 최대한 효율적인

투자가 가능하게 만든 바구니입니다.

우리는

미국 주식에 투자하고 싶어도 정보가

극히 제한적이라 뭘 사야하는지도

모르는 경우가 태반입니다.

추가로 베트남을 예를 들어 보겠습니다.

🇻🇳

1980년대 대한민국과 유사한 신흥국

베트남은, MSCI (Morgan Stanley Capital

International Index, 미국계 펀드운용의

기준이 되는 지표, 전세계를 대상으로 하며

세계은행 및 국가기관, 거대 자산운용사의

투자 지침에 아주 막강한 영향력을 행사함)

지수에서 단계적으로 위치가

상승하는 중입니다.

근데 베트남은 아직 우리나라처럼

데이트레이딩 (당일 매수매도가 가능한 선진

주식시장 시스템) 이 도입되어 있지 않고

외국인에겐 기관같은 전문 투자자에게만

시장개방을 해주고 있기 때문에

베트남의 대박주식을 직접 살 수도 없죠.

그런 베트남에 투자를 할 수있는 방법에는

ETF,펀드를 이용한 방법이 있습니다

http://naver.me/xJN06rlf

외국인 투자자 한도찬 베트남 주식? ETF로 간접 투자하세요

다사다난했던 2020년이 지나갔다. 베트남은 코로나19 확산과 방역 과정에서 중국을 잇는 글로벌 생산기지로서의 입지를 공고히 했다. 코로나19 충격으로 작년 3월 중 659.2pt까지 급락했던 VN지수는

n.news.naver.com

비단 베트남 뿐만 아니라

외국인 직접투자가 개방되지 않은 국가는

간접투자를 통해 투자할 수 있습니다

그렇다면 답은 펀드입니다🧐

2. 펀드와 변액의 차이

- 펀드를 모아놓은 것이 변액이다

증권사 펀드와 뚜렷하게 다른점이라하면,

1) 수수료와 사업비의 차이

2) 액티브보단 인덱스에 비중

을 꼽을 수 있습니다.

펀드는 환매(판매)시 수수료와 세금이 발생합니다.

변액은 초기에 수수료를 '사업비'라는 이름으로

공제하고 펀드에 투입됩니다.

보험사의 수수료인 사업비는

어떻게 보면 선취수수료 펀드중에서도

확실한 선취수수료 구조와 같습니다.

장기로 투자한다면 펀드간의 이동은

필수입니다.

초기 사업비만 감내할 수 있는 투자기간이라면

변액펀드를 활용하는 것이 매우 효과적이죠.

📈

특히 꿀팁중의 꿀팁!

추가납입을 활용하면 수수료가 매우

적기 때문에 변액의 장점을 최대로

키울 수 있습니다.

(자세한 내용은 4.고려사항에 정리했습니다)

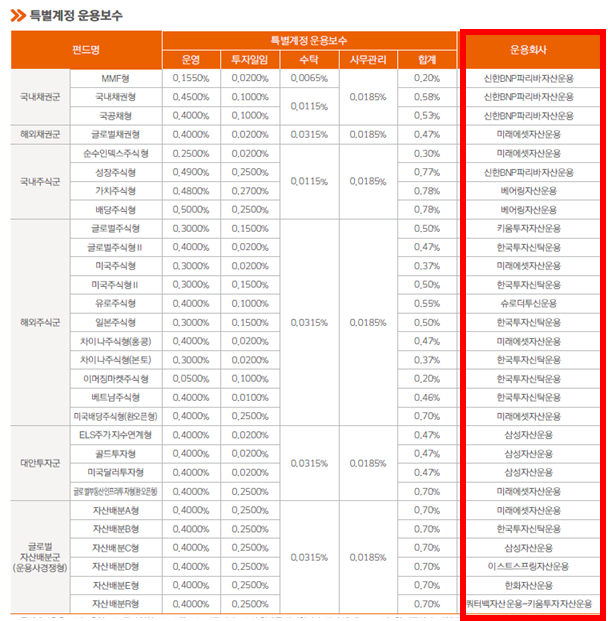

변액보험안의 펀드들은 대부분

액티브한 펀드보다는

시장 상위기업 위주로 분산투자되는

인덱스펀드로 대부분 구성되어 있습니다.

장기적으로 안정적인 수익률을 노림에 있어서

보험이라는 장기적인 투자와 맥이 같죠

📈

액티브펀드와 인덱스펀드의 비교글

주식,펀드,변액을 한 그림으로 요약하면

다음과 같습니다.

3. 장기투자 관점에서 본 변액의 장점

변액보험은 분명 "투자상품"입니다.

담당자가 펀드관리를 어떻게 도와주느냐에

따라서 수익률이 극명하게 갈리고

그저 가입만을 위한 목적의 가입이고,

안전자산인 채권에만 투입되는 변액보험이라면

너무 당연하게도 수익률은 오를 수가 없습니다.

☂

증권사 펀드상품은 현금화 시키기 위해서

'환매'라는 것을 해야하지만

보험사 변액상품은 '중도인출'기능을

활용할 수 있습니다.

그리고 이 경우에는

'수수료와 세금이 발생하지 않습니다'

또한 변액또한 보험사 저축상품이기에

10년 계약을 유지후 해지시

"저축성 보험차익 비과세 혜택"을 받아

세금을 과세하지 않습니다.

5년납 이후 5년을 거치를 하는 방법으로라도

10년을 유지하면 비과세 혜택을 받죠.

4, 고려사항

펀드도 상품별로 미세하게 차이가 있듯

변액또한 미세한(것 같지만 사실은 엄청 큰)

차이가 있기에 몇가지 고려할 사항이 있습니다

1. 펀드라인업의 다양성

- 어쨌거나 핵심은

변액보험이 공시이율로 굴러가는 상품이 아니라

다양한 펀드를 굴리는 상품이라는 겁니다.

본질은 펀드투자라는 것이죠.

따라서 펀드의 내용이 가장 중요합니다

어느 국가에 치중되어 있지 않아야 되고

여러 글로벌 국가들에 분산투자 할 수 있어야

합니다. 또 금, 달러와 같은 안전자산들도

골고루 보유하고 있어야 합니다.

그래야 수익률은 높게 쌓아가고

시장상황이 불안하면 안전자산의 비중을

올려서 내 자산을 방어할 수 있으니까요.

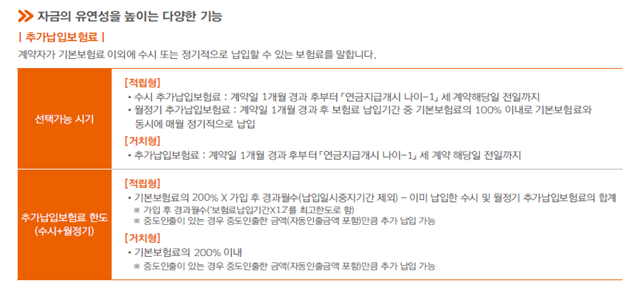

2. 납기 후 추가납입 가능

- 상품마다 납입기간 뿐 아니라

납기 이후에도 자유롭게 추가납입 및

중도인출 가능 여부가 다릅니다

이에 따라 평생 비과세 통장으로

사용할 수 있습니다.

상품마다 다르니 반드시 확인해야 합니다

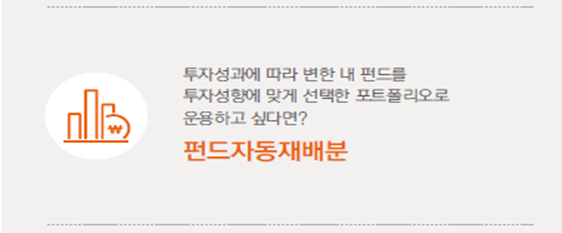

3. 오토리밸런싱 & 관리(핵심)

- 오토 리밸런싱이라는 기능도 있습니다.

이는

프로그램이 주기적으로 설정한 비율대로

적립금을 재배분해주는 기능입니다

(자동 재배분)

이 기능을 활용해서

리밸런싱을 걸어놓고 무신경하게 두는 법도

(감정은 잘 말을 듣지 않기에

시스템의 이성에 맡기는) 현명한

방법중 하나라고 봅니다.

판매사인 보험회사별로 자세한 내용은

각각 다 다를수 있습니다.

반드시 꼼꼼히 확인 후 가입하시기

바랍니다.

🙏🙏🙏

5. Outro

3년 이상, 더 나아가서

정말 큰 스윙의 투자를 한다면

보험사 펀드인 변액보험은

상당히 매력적이라고 볼 수 있습니다.

특히 추가납입을 활용해

성장국, 선진국등에 분산투자하여

정기적으로 적립금을 변경하고 비중을

조절하는 과정이 있으면 훨씬 좋죠.

인덱스 펀드의 장점을 극대화 시키는

동시에, 시장이 하락해도 오르는 대체자산인

금, 달러등의 펀드도 활용하는 펀드통장이죠.

꼬박꼬박 투자되는 적립식 펀드개념이므로

같은 수익률이라도 그 리스크가 현저히 적습니다

(사실 경험상 일부러 마이너스 내기도 힘듭니다)

이 글에서는 유튜브, 인터넷에 떠도는

다른 글로 다뤘습니다.

✋본 글은 특정 상품의 권유목적이 아니며

상품에 대한 자세한 내용은 해당 상품설명서

및 약관을 확인하시기 바랍니다.

입은 비뚤어져도 말은 바로, '변액보험의 오해와 이해'

변액보험의 오해와 이해 많은 보험사와 유튜버들은 소비자의 무지를 일회성으로 소비하고 버린다. 옛날에 비해 많이 줄기는 했지만 여전히 유튜브나 인터넷을 보면 변액보험은 안좋다는 주장

fcysm.tistory.com

FC 윤석민

생명 / 손해보험 판매관리자격

변액보험 판매관리자격

비영리법인 보숨 보상청구 전문자격 약관마스터

펀드투자/증권투자 투권인자격

Insta. Intelliminis (Click시 이동)

Kakao Talk. 검색창 'FC윤석민'